ICC分析師吳娜:新基建勢頭正猛 強勁需求驅動光器件廠商擴產

ICC訊 (編輯:Nicole) 5月29日,訊石成功舉辦2020年第一場光通信線上研討會——“新基建下的光通信發展機遇”,本次線上會議重點關注5G組網建設和數據中心發展對光通信行業需求的拉動,尤其是針對光通信行業有源光模塊和無源光器件的發展影響進行深入交流。會議邀請了中國電信、華為、美團及是德科技等企業的專家學者們,與光通信企業做了精彩主題演講分享,收獲好評如潮!

在本次線上研討會上,訊石市場高級分析師吳娜女士作了主題為《全球光通信市場展望》的演講分享,其演講主要從訊石指數看行業變化、5G市場發展走勢、數據中心市場展望及光通信產業鏈發展預測等方面展開。

從訊石指數看全球通信行業變化,截至2020年5月22日,訊石指數值為126.61,其中運營商股指77.59、設備商股指102.01、互聯網內容提供商股指151.33、器件商股指107.69、芯片商股指100.8及光纖光纜商股指61.62,吳娜表示:整體呈上升趨勢!

(注:訊石指數,以2018年一月的數據做為基數100,統計全球光通信各個產業鏈100多家上市公司每周股價變動的情況)

2018年年底到2019年初,中美5G爭端發酵,華為孟晚舟事件,美國公司出口許可問題,指數下滑; 2019年5月美國將華為列入管制清單;美國宣布9月1日開始對300億輸美產品加征10%的關稅,幾乎所有中國輸美商品都成為被加征關稅的對象;2020年初,受疫情影響,美股兩周內熔斷三次,國外上市公司股價下滑;隨著國外疫情繼續擴大,防疫呈現常態化,中國通信行業加快5G建設。

全球5G建設火熱,市場競爭激烈

來自GSA的最新報告顯示,截至2020年5月中,全球42個國家和地區已經推出了80張商用5G網絡。全球384家運營商已宣布對5G進行投資。

全球5G建設火熱,從國外來看,如美國方面,AT&T已為美國190個市場的消費者和企業提供5G接入服務,計劃今夏實現全國覆蓋;Verizon今年部署5倍于去年的5G基站,年底前實現全國5G網絡覆蓋,商用服務覆蓋從30個城市擴大至60個。T-Mobile在現有6.5萬宏基站上安裝2.5GHz無線電設備,新建1.5萬個宏基站,利用高中低頻譜,打造分層蛋糕式5G網絡。而韓國截至4月2日5G基站11.5萬個(僅次于中國),5G滲透率9.67%(中國0.69%,美國0.63%)。

國內來看,5G和數據中心是新基建核心。2020年政府工作報告表示將加強新型基礎設施建設,發展新一代信息網絡。拓展5G應用,建設充電樁,推廣新能源汽車,激發新消費需、助力產業升級。

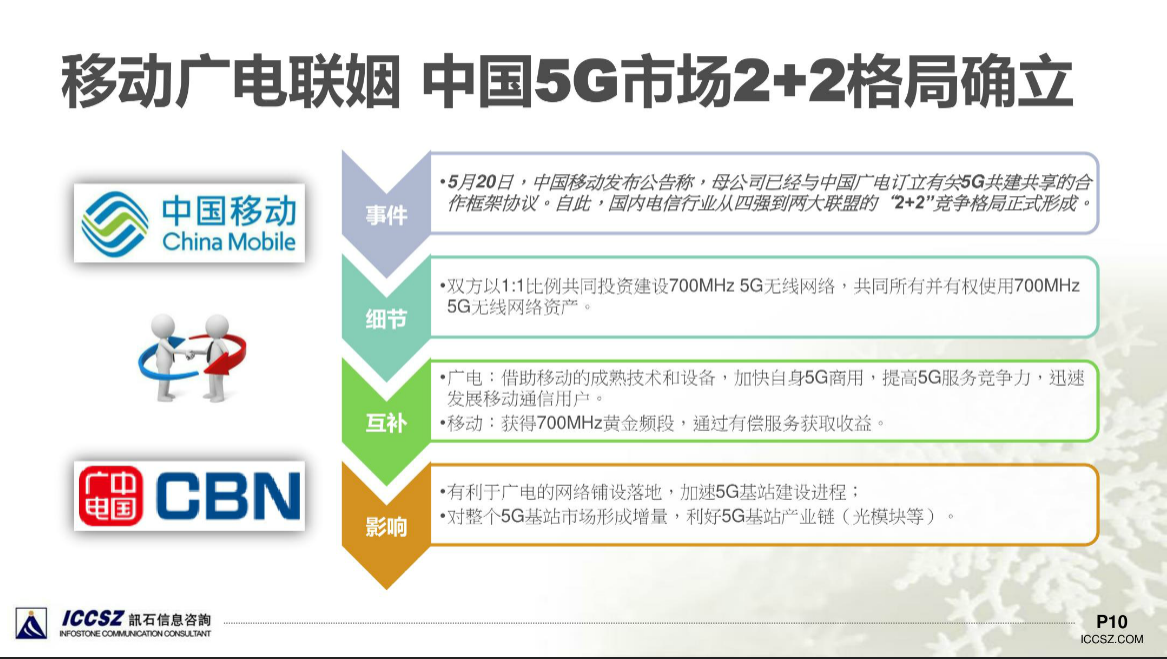

吳娜分享數據指出,2020年中國5G基站總數預計超60萬。截至2019年底,三大運營商建成5G基站約13.2萬站;其中聯通和電信共享基站達5萬站。2020年,移動計劃新增25萬基站,總數達30萬站;聯通和電信計劃三季度完成新建25萬共享基站。電信計劃2020年建設14萬5G基站,年底總在用5G基站超過30萬站。截至5月17日電信日,全國5G基站已超24萬,移動近14萬,電信/聯通已開通10萬,每周新增1萬+。5月20日,中國移動廣電聯姻,中國5G市場2+2格局確立。

新基建勢頭正猛,國內數據中心建設忙

2020年10大ICP開支預增$143億,BAT占近1/3。而在2019年,主要云提供商CAPEX增長顯著放緩,中美10家CAPEX年增僅27.48億美元(2018年為254.17億美元),其中BAT開支萎縮4.16億美元(2018年增長50.05億美元)。

從歷史走勢來看,該支出具周期性,且前似乎正進入下一個高增長周期。因此,分析師預測接下來兩年增速將上升。

放眼國內,阿里巴巴4月宣布將在3年內向云基礎設施投資2000億元以及騰訊5月宣布未來五年將向云計算等技術基礎設施投資5000億元的操作,也符合分析師預期。

據訊石不完全統計,從2019年到2020年至今,國內開建的數據中心項目(包括二期三期)達到59個(2019年30個,2020年29個),投資規模近2400億元,服務器規模超過1000萬。 BAT、三大運營商積極開展數據中心建設,同時其他云服務提供商、第三方以及政府機構等建設的項目也占一半。

而進入2020年以來,谷歌、亞馬遜、微軟和甲骨文等公司已宣布了至少11項數據中心建設計劃。

新冠疫情帶來流量增長壓力,5G方面投資計劃增長

2020年,新冠疫情在全球的蔓延,人們居家隔離,花更多時間在各種電子設備上。如谷歌搜索量達到了美國盛事“超級碗”高峰時期的4倍;YouTube的觀看量也大幅增加;Facebook Messenger、Instagram和WhatsApp平臺上的信息發送量增長了50%,使用時長增加了70%;Messenger和WhatsApp上的視頻通話量翻了一倍,通話時長上升了1000%等。

疫情下,電信運營商的CAPEX預算如何呢?按當前匯率計算,17家運營商2020年CAPEX總和預計年增4.78%,2021年預計年增3.71%。中國和美國市場是主要動力。部分運營商總CAPEX預算雖有所下降,但在5G方面的投資計劃增長。

2020年上市設備商營收預降低個位數。從國外分析師的預測來看,2020年9家設備商銷售收入預計將年降1.42%,2021年預計恢復增長。思科、諾基亞、愛立信和Juniper等較大規模設備商營收預計都將下滑,而Ciena、Infinera和ADVA等專注光網絡的設備商營收預計保持增長。

2020年上市光器件商營收預計增長低個位數,分析師比較好看光器件板塊,預計2020年11家器件商銷售收入將年增2.8%,2021增幅達到20%。疫情之前,光器件市場就呈現供不應求狀態;疫情之后,流量壓力帶來的網絡升級、供應鏈緊張刺激下游客戶積累庫存,故整體市場需求旺盛。

據訊石統計,此前器件商公告擴產案例如:中際旭創擬募集4億元資金擴產400G光模塊項目;博創科技擬募資8億元投資硅光模塊和無線承載光模塊新項目;新易盛擬募集16.5億元擴產高速光模塊生產線;天孚通信擬募資7.8億元投資高速光引擎項目;光庫科技擬募資7.1億元 5.4億用于LiNbO3高速調制器芯片項目聯亞光電5G應用10G、25G產品供不應求,產能僅能滿足客戶一半需求,目前公司正加緊趕工部署后段產能,估6月正式投產后,后段產能將增加一倍,前段MOCVD產能也將動態調整;眾達光蘇州廠未能滿足訂單需求,馬來西亞廠預計Q2末前實現量產;Source完成籌資4000萬美元擴展公司5G產品線并升級自有的光芯片制造設施;華脈科技擬定增募資不超3.96億用于5G無線產品等項目。

芯片方面,分析師對芯片商的表現預期有起有伏。比較亮眼的是Inphi(相干/400G/PAM4),分析師預計其今年營收增幅高達66%。

最后,吳娜表示:2020年初的新冠疫情導致產業鏈供應中斷及部分項目延遲,居家隔離引發的互聯網流量激增為服務提供商帶來壓力。國外部分市場5G發展有所延緩,中國5G部署按計劃進行。新基建政策刺激下,數據中心建設熱潮開啟。從年初至今,中國開建數據中心項目近30個。疫情之后,流量壓力帶來的網絡升級、供應鏈緊張刺激下游客戶積累庫存,故光器件市場需求旺盛,光器件商擴產忙。

演講嘉賓個人簡介——吳娜:

吳娜,光通信市場高級分析師,2003年畢業于重慶郵電大學,畢業后加入光通訊行業,現為深圳市訊石信息咨詢有限公司高級分析師。主要從事光通訊市場分析,完成撰寫多份光通訊市場演講報告,并在多個會議上發表數次演講,如訊石研討會、OFC、中國光網絡研討會等,演講內容深受觀眾認可。

本文地址:http://www.wwwhao6v.com//Site/CN/News/2020/06/01/20200601025524710703.htm 轉載請保留文章出處

關鍵字: 5G 器件 芯片 數據中心

文章標題:ICC分析師吳娜:新基建勢頭正猛 強勁需求驅動光器件廠商擴產

※我們誠邀媒體同行合作! 聯系方式:訊石光通訊咨詢網新聞中心 電話:0755-82960080-168 Right

- 設置首頁 | 光通訊招聘 | 企業搜索庫 | 廣告服務 | 聯系我們 | 保護私隱 | 公司介紹

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 訊石公司 www.wwwhao6v.com版權所有 粵ICP備12008183號-1