光器件商Q216營收破新高 增長會持續嗎?

訊石光通訊網 發布時間:2016/9/14 14:14:40 編者:iccsz

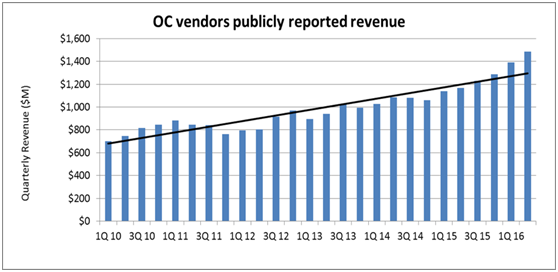

摘要:領先的光器件供應商們Q216營收首次突破了14億美元,同比Q215增長了27%。LightCounting稱,主要的19家供應商中有9家創下了營收新記錄。根據分析,中國100G快速發展,北美ROADM建設以及超大規模數據中心的擴張共同推動了光器件需求增長。

Iccsz訊(編譯:Aiur) 領先的光器件供應商們Q216營收首次突破了14億美元,同比Q215增長了27%。LightCounting稱,主要的19家供應商中有9家創下了營收新記錄。根據分析,中國100G快速發展,北美ROADM建設以及超大規模數據中心的擴張共同推動了光器件需求增長。

Source: Public financial reports

各類100G產品需求,包括CFP-ACO、CFP-DCO、QSFP28 (CWDM and LR4)、CFP2以及CFP4,都在二季度經歷了強勁的增長,每一個都在一家或多家光器件廠商的營收中占有重要比重。令人驚喜的是,技術成熟的10G XFP和SFP+包光收發模塊也表現出非常強勁的增長態勢。應用于40到80公里傳輸距離的10G光器件交易量讓我們看到了一個特別大的增長,而中國聚焦于城鄉網絡的擴張則被認為是驅動這類產品需求上升的一個重要因素。

盡管在器件層級上,電信級網絡設備銷售增長了14%,但是數據中心存儲和光開關設備的銷售持續疲軟,相比2Q15下降了5%。系統商和器件商的增長差異反映了白盒系統制造商(不包含之前報告過的數據中心設備)的增長影響因素和直接面對接終端客戶的器件銷售增長。

這輪市場需求上漲會持續多久,對CEO和他們的業務規劃來說是一個關鍵的問題。許多供應商已經聲稱他們的主流產品線負荷滿載,盡管最近他們在通過資本投資來擴充產能,但Q2產能還是受到了限制。過去,器件產業往往是“流水線影響”的受害者,當供應鏈降低產能時需求卻開始增加,結果便是在需求增長時廠商又被迫修正庫存,增長產出。現在,盡管器件供應商們和客戶之間的聯系更加緊密,供需雙邊發生矛盾的可能性大為降低,但風險依舊存在。

內容來自:訊石光通訊咨詢網

本文地址:http://www.wwwhao6v.com//Site/CN/News/2016/09/14/20160914061738289400.htm 轉載請保留文章出處

關鍵字: 光器件

文章標題:光器件商Q216營收破新高 增長會持續嗎?

本文地址:http://www.wwwhao6v.com//Site/CN/News/2016/09/14/20160914061738289400.htm 轉載請保留文章出處

關鍵字: 光器件

文章標題:光器件商Q216營收破新高 增長會持續嗎?

【加入收藏夾】 【推薦給好友】

免責聲明:凡本網注明“訊石光通訊咨詢網”的所有作品,版權均屬于光通訊咨詢網,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。 已經本網授權使用作品的,應在授權范圍內使用,反上述聲明者,本網將追究其相關法律責任。

※我們誠邀媒體同行合作! 聯系方式:訊石光通訊咨詢網新聞中心 電話:0755-82960080-188 debison

※我們誠邀媒體同行合作! 聯系方式:訊石光通訊咨詢網新聞中心 電話:0755-82960080-188 debison

- 設置首頁 | 光通訊招聘 | 企業搜索庫 | 廣告服務 | 聯系我們 | 保護私隱 | 公司介紹

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 訊石公司 www.wwwhao6v.com版權所有 粵ICP備12008183