2019年全球數據中心軟硬件支出達1520億美元

訊石光通訊網 發布時間:2020/3/26 8:38:59 編者:Nina

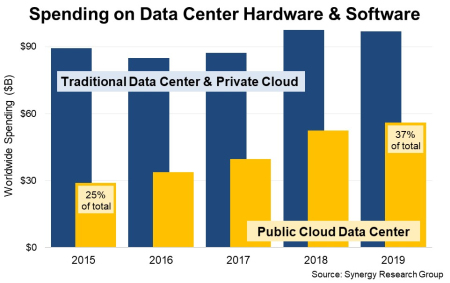

摘要:2019年,全球數據中心硬件和軟件支出年增2%,達到1520億美元。其中,公共云數據中心硬件和軟件支出增長了7%,而傳統數據中心和私有云支出下滑1%。

ICCSZ訊(編譯:Nina)來自Synergy Research的最新數據顯示,2019年,全球數據中心硬件和軟件支出年增2%,達到1520億美元。其中,公共云數據中心硬件和軟件支出增長了7%,而傳統數據中心和私有云支出下滑1%。目前,公共云數據中心支出所占份額已從2015年的25%上升到了37%。2019年第四季度,數據中心硬件和軟件支出相比第三季度增長7%,反映了正常的季節性趨勢。

數據中心基礎設施支出數據涵蓋了云和非云、服務提供商和企業數據中心、硬件和軟件。按產品分類,該數據涵蓋了服務器、OS操作系統、存儲、Networking、虛擬化軟件、網絡安全和管理軟件。其中,服務器支出占比最大,在2019年數據中心硬件和軟件總支出中占46%。

在2019年第四季度的供應商市場份額排名中,領先者是戴爾、微軟、HPE和思科,第二梯隊是華為、IBM、VMware、浪潮和聯想。在公共云領域,ODM再次占據了最大的市場份額。他們還得益于Hyperscale運營商年末需求的大幅增長,從而實現創紀錄的季度表現。

Synergy首席分析師John Dinsdale表示:“2019年云服務收入增長了39%,企業SaaS收入增長了26%,搜索/社交網絡收入增長了20%,電子商務收入增長了24%,所有這些都幫助推動了公共云基礎設施開支的增長。與此同時,由于工作負載向公共云的轉移,企業在自己的數據中心上的支出萎縮。我們已經發現公共云提供商的服務器需求量已經超過了企業的需求量,而且這種趨勢還將繼續。”

內容來自:訊石光通訊咨詢網

本文地址:http://www.wwwhao6v.com//Site/CN/News/2020/03/26/20200326003956247699.htm 轉載請保留文章出處

關鍵字: 數據中心

文章標題:2019年全球數據中心軟硬件支出達1520億美元

本文地址:http://www.wwwhao6v.com//Site/CN/News/2020/03/26/20200326003956247699.htm 轉載請保留文章出處

關鍵字: 數據中心

文章標題:2019年全球數據中心軟硬件支出達1520億美元

【加入收藏夾】 【推薦給好友】

免責聲明:凡本網注明“訊石光通訊咨詢網”的所有作品,版權均屬于光通訊咨詢網,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。 已經本網授權使用作品的,應在授權范圍內使用,反上述聲明者,本網將追究其相關法律責任。

※我們誠邀媒體同行合作! 聯系方式:訊石光通訊咨詢網新聞中心 電話:0755-82960080-168 Right

※我們誠邀媒體同行合作! 聯系方式:訊石光通訊咨詢網新聞中心 電話:0755-82960080-168 Right

- 設置首頁 | 光通訊招聘 | 企業搜索庫 | 廣告服務 | 聯系我們 | 保護私隱 | 公司介紹

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 訊石公司 www.wwwhao6v.com版權所有 粵ICP備12008183號-1