Omdia:預(yù)計(jì)下半年光網(wǎng)絡(luò)硬件市場需求強(qiáng)勁,400G可插拔調(diào)制解調(diào)器也將進(jìn)入市場

訊石光通訊網(wǎng) 發(fā)布時(shí)間:2020/7/27 11:01:06 編者:iccsz

摘要:Omdia最新研究報(bào)告顯示,新冠疫情對(duì)光網(wǎng)絡(luò)硬件市場的影響非常有限,如果全球不會(huì)受到第二波新冠疫情的沖擊,預(yù)計(jì)2020年下半年光網(wǎng)絡(luò)硬件市場需求將十分強(qiáng)勁。同時(shí),2019年北美地區(qū)和中國ICP數(shù)據(jù)中心通信光模塊市場規(guī)模為24億美元。

Omdia最新研究報(bào)告顯示,截至目前,新冠疫情對(duì)光網(wǎng)絡(luò)硬件市場的影響非常有限,如果全球不會(huì)受到第二波新冠疫情的沖擊,預(yù)計(jì)2020年下半年光網(wǎng)絡(luò)硬件市場需求將十分強(qiáng)勁。

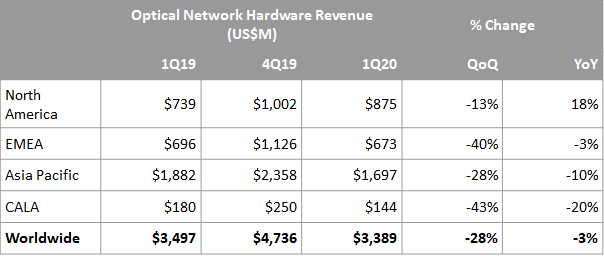

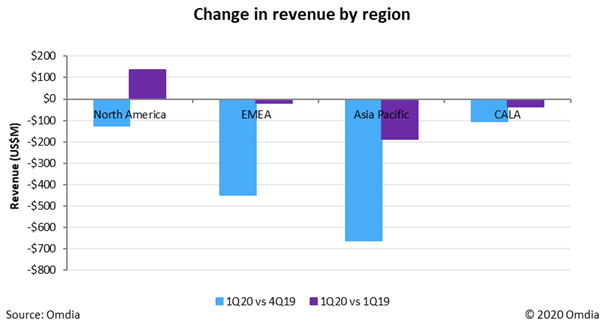

與2019年第一季度相比,2020年第一季度全球網(wǎng)絡(luò)硬件收入僅下降3%。北美是2020年第一季度唯一實(shí)現(xiàn)同比增長的地區(qū),這主要是受ICP和5G基礎(chǔ)設(shè)施驅(qū)動(dòng)。而歐洲、中東和非洲地區(qū)(EMEA)以及北美地區(qū)(NA)可能會(huì)在2020年二季度受到更大影響,因?yàn)樵S多企業(yè)在4月和5月停工。

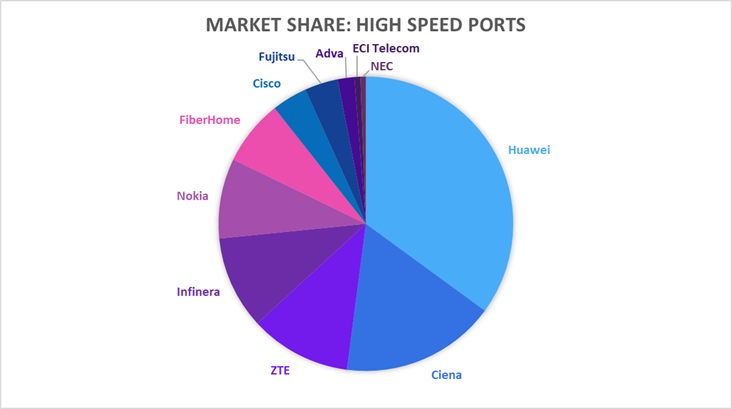

在光網(wǎng)絡(luò)硬件市場中,2019年排前5位的高速端口公司約占全球市場收入的80%。

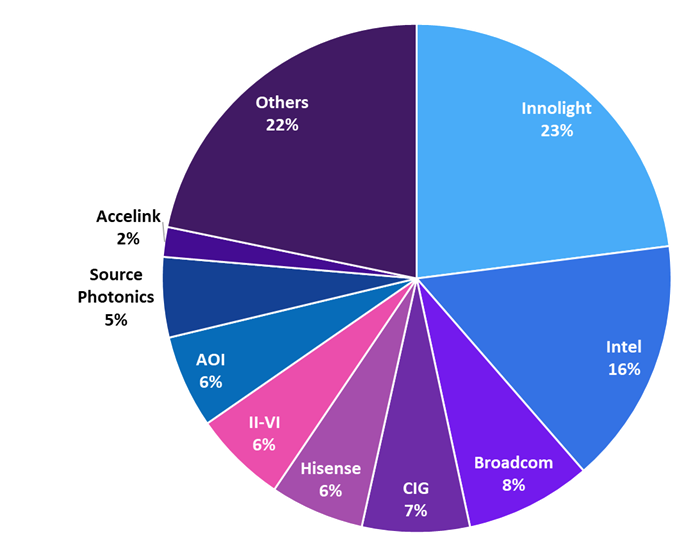

2019年北美地區(qū)和中國ICP數(shù)據(jù)中心通信光模塊市場規(guī)模為24億美元。如圖所示,其中旭創(chuàng)居于首位,占據(jù)23% ,Intel以16%的市占率位居第二。

注:Broadcom包含之前Avago Technologies的光模塊業(yè)務(wù) ,劍橋科技包含朗美通的數(shù)通業(yè)務(wù),II-VI包含了Finisar的數(shù)通業(yè)務(wù)。占比較高的“其他”類別中可能包含位居前十的企業(yè):華工正源、易飛揚(yáng) 、飛速。

同時(shí),Omdia在報(bào)告中對(duì)400G高速光模塊發(fā)展進(jìn)行了預(yù)測:

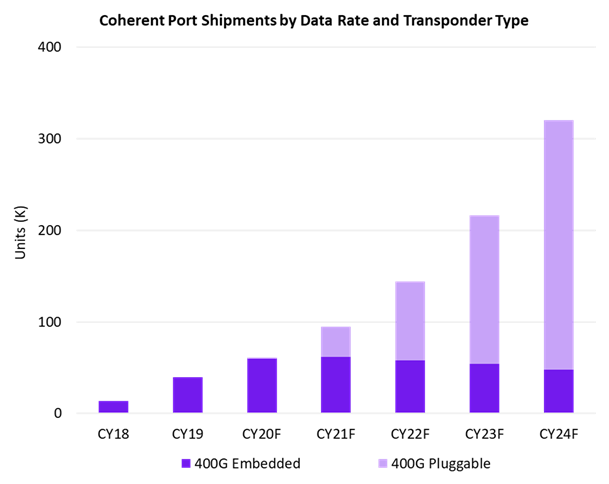

目前400G+由嵌入式解決方案主導(dǎo)

當(dāng)前400G正向600G和800G過渡

400G+中萌生出600G和800G

400G可插拔調(diào)制解調(diào)器將于2020年下半年進(jìn)入市場

–DCI,城域網(wǎng)和區(qū)域網(wǎng)

-DCI使用QSFP-DD或OSFP格式的400ZR

-城域網(wǎng)-區(qū)域網(wǎng)使用CFP2

預(yù)計(jì)可插拔模塊將主導(dǎo)DCI和城域接入

預(yù)計(jì)嵌入式調(diào)制解調(diào)器將主導(dǎo)長距離(LH)和海底傳輸

以上內(nèi)容節(jié)選自《Omdia光網(wǎng)絡(luò)研究報(bào)告》,報(bào)告中涵蓋2020年第一季度網(wǎng)絡(luò)硬件收入分析、數(shù)據(jù)中心網(wǎng)絡(luò)、高速相干光模塊更新。

內(nèi)容來自:CIOE中國光博會(huì)

本文地址:http://www.wwwhao6v.com//Site/CN/News/2020/07/27/20200727030359411208.htm 轉(zhuǎn)載請(qǐng)保留文章出處

關(guān)鍵字: 光網(wǎng)絡(luò) 400G

文章標(biāo)題:Omdia:預(yù)計(jì)下半年光網(wǎng)絡(luò)硬件市場需求強(qiáng)勁,400G可插拔調(diào)制解調(diào)器也將進(jìn)入市場

本文地址:http://www.wwwhao6v.com//Site/CN/News/2020/07/27/20200727030359411208.htm 轉(zhuǎn)載請(qǐng)保留文章出處

關(guān)鍵字: 光網(wǎng)絡(luò) 400G

文章標(biāo)題:Omdia:預(yù)計(jì)下半年光網(wǎng)絡(luò)硬件市場需求強(qiáng)勁,400G可插拔調(diào)制解調(diào)器也將進(jìn)入市場

【加入收藏夾】 【推薦給好友】

免責(zé)聲明:凡本網(wǎng)注明“訊石光通訊咨詢網(wǎng)”的所有作品,版權(quán)均屬于光通訊咨詢網(wǎng),未經(jīng)本網(wǎng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用上述作品。 已經(jīng)本網(wǎng)授權(quán)使用作品的,應(yīng)在授權(quán)范圍內(nèi)使用,反上述聲明者,本網(wǎng)將追究其相關(guān)法律責(zé)任。

※我們誠邀媒體同行合作! 聯(lián)系方式:訊石光通訊咨詢網(wǎng)新聞中心 電話:0755-82960080-168 Right

※我們誠邀媒體同行合作! 聯(lián)系方式:訊石光通訊咨詢網(wǎng)新聞中心 電話:0755-82960080-168 Right

- · 華為發(fā)布新一代400GE數(shù)據(jù)中心交換機(jī),使能新基建激發(fā)新動(dòng)力

- · 諾基亞和Windstream通過支持400G的架構(gòu)實(shí)現(xiàn)下一代IP網(wǎng)絡(luò)

- · 江蘇移動(dòng)攜手華為完成核心路由器QSFP-DD 400GE全球首個(gè)商用部署

- · Omdia觀察:400G及以上光器件正加速發(fā)展

- · 安立講堂 | 400G以太網(wǎng)PAM4信號(hào)驗(yàn)證與仿真

- · 2019年400G相干波長收入約$5億 光傳輸正向400G邁進(jìn)

- · 預(yù)計(jì)二季度400G光模塊出貨量大增 中際旭創(chuàng)籌劃新增產(chǎn)能95萬只鞏固市場份額

- · 是德科技攜手默升科技,為400GE至100GE數(shù)據(jù)中心測試解決方案提供PAM-4至NRZ信號(hào)轉(zhuǎn)換技術(shù)

- · 400G以太網(wǎng):落后一步的諾基亞正迎頭趕上

- · 廣州電信聯(lián)合烽火完成400G全光網(wǎng)商用試驗(yàn)

- 設(shè)置首頁 | 光通訊招聘 | 企業(yè)搜索庫 | 廣告服務(wù) | 聯(lián)系我們 | 保護(hù)私隱 | 公司介紹

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 訊石公司 www.wwwhao6v.com版權(quán)所有 粵ICP備12008183號(hào)-1