國產光模塊份額持續攀升!數通需求暴增撬動百億美元市場

光模塊——光纖通信系統的核心器件

光模塊是光纖通信系統的核心器件之一,其為多種模塊類別的統稱,包括:光接收模塊,光發送模塊,光收發一體模塊和光轉發模塊等。當前市場中光模塊一般指代的是光收發一體模塊。

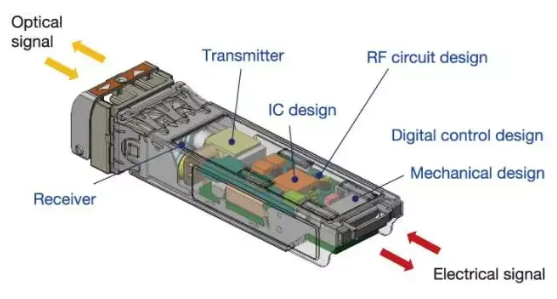

通常情況下,光模塊由光發射器件(TOSA,含激光器)、光接收器件(ROSA,含光探測器)、 驅動電路、放大器和光(電)接口等部分組成。

光模塊內部結構

圖片來源網絡

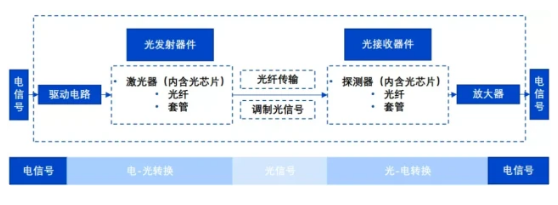

光模塊主要用于實現電-光和光-電信號的轉換, 如下圖所示:

光模塊的光電轉換示意圖

圖片來源:億渡數據

1.在發射端,一定速率的電信號經驅動電路處理后進入光發射器件;

2.處理后的電信號驅動激光器發射出相應速率的調制光信號,通過光功率自動控制電路, 輸出穩定光信號;

3.在接收端,一定速率的光信號由光探測器處理后轉換為電信號;

4.處理后的電信號經過放大器后輸出相應功率的電信號。

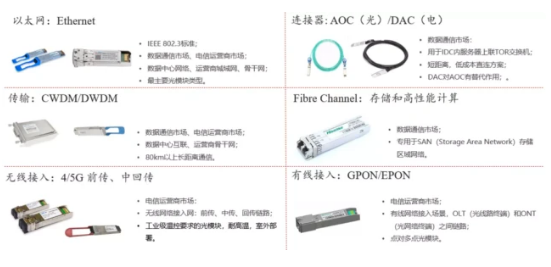

按照不同的通信場景可以將光模塊市場劃分為以太網、連接器、傳輸、 Fibre Channel、無線接入、有線接入等細分市場。

其中以太網光模塊主要用于服務器、交換器、路由器等數通網絡設備;光連接器既 AOC(Active Optical Cables,有源光纜),用于服務器到TOR交換機的短距離連接;CWDM/DWDM 光模塊主要用于各類光傳輸設備;Fibre Channel 光模塊專用于存儲和高性能計算網絡。這四個細分市場主要客戶包括云計算廠商、互聯網廠商和電信運營商等。

無線接入光模塊、有線接入光模塊分別對應無線網絡接入網和有線寬帶接入網,是電信運營商細分市場。

光模塊應用場景和細分市場

圖片來源:國聯證券

2020 年以太網、CWDM/DWDM 兩個細分市場合計份額高達77%。其中以太網光模塊和光連接器(直連形式的一對以太網光模塊)這兩個細分市場以 34%的出貨量貢獻了 53%的市場份額。CWDM/DWDM 光模以約 1%的出貨量貢獻了 24%的市場份額。

數據來源:Lightcounting,芯八哥整理

2020 年有線接入光模塊市場以43%的出貨量貢獻了7%的市場份額,無線接入市場以20%的出貨量貢獻14%的市場份額。受益于數據通信流量增長,以太網和CWDM/DWDM光模塊從100G 向200G、400G、800G不斷迭代,成為光模塊市場增長的主要驅動力。

數據來源:Lightcounting,芯八哥整理

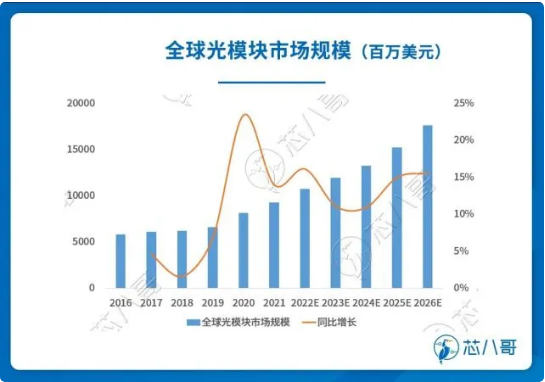

數據通信需求暴增驅動百億美元光模塊市場

根據全球光模塊行業專業數據公司 Lightcounting 的統計數據,全球光模塊市場規模在經歷 2016-2018 年連續三年的停滯之后,于 2019 恢復增長,2020 年全球光模塊市場規模達到 81 億美元。Lightcounting 預計,2026 年全球光模塊市場規模為176 億美元,2021-2026 年的復合年增長率為13.68%。其中2022-2024年全球光模塊市場規模分別為 107.65/119.56/132.62 億美元,同比增長 16.09%/11.06%/10.92%。

全球光模塊市場規模(百萬美元)

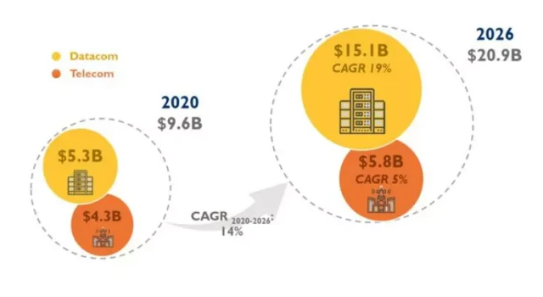

根據法國市場研究和咨詢機構 Yole 統計,2020 年全球光模塊市場整體規模達96 億美元,較 2019 年的 77 億美元增長近 25%。Yole 預計,全球光模塊市場整體規模將從 2020 年的 96 億美元增長到 2026 年的 209 億美元,2021-2026 年的復合年增長率為 14%。其中數據通信市場規模占比將由 55.2%提升到 2026 年的 77.2%,2021-2026 年的復合年增長率為 19%,成為光模塊市場增長的主要驅動力。

2020-2026 年光模塊市場預測

數據來源:Yole

光模塊競爭激烈,國產廠商份額持續攀升

光模塊行業的上游主要包括光芯片、電芯片、光組件企業。光組件行業的供應商較多,但高端光芯片和電芯片技術壁壘高,研發成本高昂,主要由境外企業壟斷。光模塊行業位于產業鏈的中游,屬于技術壁壘相對較低的封裝環節。光模塊行業下游包括互聯網及云計算企業、電信運營商、數據通信和光通信設備商等。其中互聯網及云計算企業、電信運營商為光模塊最終用戶。

數據來源:公開資料,芯八哥整理

上游高端光芯片關鍵技術由少數國外廠家壟斷,下游行業市場集中度高,頭部企業議價能力很強。光模塊行業處在上下游擠壓之下,議價能力相對較弱,行業內部競爭激烈。需要通過規模優勢、技術迭代和可靠的交付能力建立相對穩定的上下游合作關系。

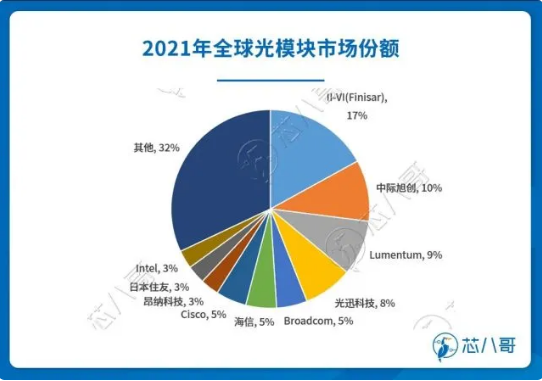

Omdia發布的全球前十大光模塊廠商名單及其2021年市場份額變動情況顯示,前十名分別為:高意集團、中際旭創、朗美通、光迅科技、博通、海信寬帶多媒體、Acacia、昂納集團、住友電工、英特爾。國內入圍的廠商有中際旭創、光迅科技、海信寬帶多媒體、昂納集團,2021年市場份額均有不同程度的提升,前四大國內光模塊廠商占據全球的26%市場份額。

數據來源:Omdia,芯八哥整理

在前十大廠商中,中際旭創在2021年市場份額提升幅度最大,目前占據10%市場份額,2021年中際旭創光通信收發模塊營收72.61億元。據中際旭創透露,公司2021年向云廠商數據中心提供的200G和400G產品的銷售量大幅增加,第四季度的市占率更是高達12%。

光迅科技目前占據近8%市場份額,2021年光迅科技傳輸產品及接入與數據產品營收64.49億元。

光模塊行業發展趨勢

1、小型化

目前的光通信市場競爭越來越激烈,通信設備要求的體積越來越小,接口板包含的接口密度越來越高。傳統的激光器和探測器分離的光模塊,已經很難適應現代通信設備的要求。為了適應通信設備對光器件的要求,光模塊正向高度集成的小封裝發展。高度集成的光電模塊使用戶無須處理高速模擬光電信號,縮短研發和生產周期,減少元氣件采購種類,減少生產成本,因此也越來越受到設備制造商的青睞。

2、低成本、低功耗

通信設備的體積越來越小,接口板包含的接口密度越來越高,要求光電器件向低成本、低功耗的方向發展。目前光器件一般均采用混合集成工藝和氣密封裝工藝,下一步的發展將是非氣密的封裝,需要依靠無源光耦合(非X-Y-Z方向的調整)等技術進一步提高自動化生產程度,降低成本。

3、高速率

人們對信息量要求越來越多,對信息傳遞速率要求越來越快,作為現代信息交換、處理和傳輸主要支柱的光通信網,一直不斷向超高頻、超高速和超大容量發展,傳輸速率越高、容量越大,傳送每個信息的成本就越來越小。

4、遠距離

如今的光網絡鋪設距離越來越遠,這要求遠程收發器來與之匹配。典型的遠程收發器信號在未經放大的條件下至少能傳輸100公里,其目的主要是省掉昂貴的光放大器,降低光通訊的成本。基于傳輸距離上的考慮,很多遠程收發器都選擇了1550波段(波長范圍約為1530到1565nm)作為工作波段,因為光波在該范圍內傳輸時損耗最小,而且可用的光放大器都是工作在該波段。

5、熱插拔

即無需切斷電源,模塊即可以與設備連接或斷開,由于光模塊是熱插拔式的,網絡管理人員無需關閉網絡就可升級和擴展系統,對在線用戶不會造成什么影響。熱插拔性也簡化了總的維護工作,并使得最終用戶能夠更好地管理他們的收發模塊。同時,由于這種熱交換性能,該模塊可使網絡管理人員能夠根據網絡升級要求,對收發成本、鏈路距離以及所有的網絡拓撲進行總體規劃,而無需對系統板進行全部替換。

本文地址:http://www.wwwhao6v.com//Site/CN/News/2022/11/25/20221125090042646479.htm 轉載請保留文章出處

關鍵字: 光模塊

文章標題:國產光模塊份額持續攀升!數通需求暴增撬動百億美元市場

2、免責聲明,凡本網注明“來源:XXX(非訊石光通訊網)”的作品,均為轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。因可能存在第三方轉載無法確定原網地址,若作品內容、版權爭議和其它問題,請聯系本網,將第一時間刪除。

聯系方式:訊石光通訊網新聞中心 電話:0755-82960080-168 Right

- · 100G光模塊(QSFP28系列)

- · 聯特科技:目前年產能約320萬支光模塊 募投項目已于今年6月開工

- · 中際旭創:海外重點客戶明年批量部署800G,公司已接到訂單

- · DCI數據中心互連安裝中的挑戰

- · 聯特科技擬投資1.8億元在馬來西亞建設制造基地 年產能111.76萬支光模塊

- · 400G以太網光模塊發展及聯訊測試方案

- · 德科立:在手訂單中光模塊3.55 億元 放大器1.7 億元

- · 中際旭創:泰國工廠前期準備工作完成 Q4起逐步海外量產400G/800G產品

- · 光迅科技前三季度營收52.81億元 凈利同比增長7.8%

- · 軟銀將采用思科100G ZR4可插拔模塊 建立一個更可持續的未來互聯網

- 設置首頁 | 光通訊招聘 | 企業搜索庫 | 廣告服務 | 聯系我們 | 保護私隱 | 公司介紹

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 訊石公司 www.wwwhao6v.com版權所有 粵ICP備12008183號-1